- La banca ofrece hipotecas a precios históricos para sacar provecho del auge en la demanda de viviendas

- La banca ofrece hipotecas a precios históricos para sacar provecho del auge en la demanda de viviendas

- El coste de financiación se sitúa en mínimos de casi año y medio

- El mercado hipotecario se recupera, pero el saldo vivo de las hipotecas no logra remontar

- Las hipotecas fijas ganan atractivo frente a las mixtas

- Perspectivas positivas para el mercado hipotecario

La banca ofrece hipotecas a precios históricos para sacar provecho del auge en la demanda de viviendas

En el contexto de un mercado inmobiliario en pleno auge, las entidades financieras han decidido aprovechar al máximo la creciente demanda de viviendas ofreciendo hipotecas a precios históricos. Esta estrategia busca atraer a más clientes y aumentar su cuota de mercado en un sector que parece no tener límites. Con tipos de interés nunca vistos, las hipotecas se han convertido en una opción atractiva para aquellos que buscan adquirir una vivienda propia. Sin embargo, es importante tener en cuenta que este auge también puede esconder riesgos para la estabilidad del mercado y la economía en general.

La banca ofrece hipotecas a precios históricos para sacar provecho del auge en la demanda de viviendas

La demanda de crédito ha experimentado una mejora interanual del 12% entre enero y mayo, concediendo 25.618 millones en hipotecas. La pugna comercial abierta entre las entidades, enfocada en el abaratamiento del crédito, ha desempeñado un papel fundamental en esta incipiente recuperación.

El término 'guerra hipotecaria' ha sido uno de los más utilizados por los expertos en los últimos meses, con especial foco en las hipotecas a tipo fijo. Bankinter fue el primero en mover ficha el pasado enero, avivando una batalla a la que se han sumado los pesos pesados del sector. Desde Banco Santander a BBVA hasta los grupos de corte más doméstico como CaixaBank, Unicaja o Banco Sabadell… Los seis bancos principales han aplicado alguna rebaja desde el arranque del ejercicio en alguno de sus productos (fijo, variable o mixto).

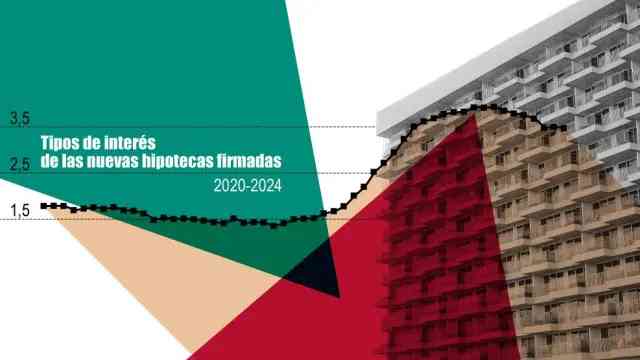

El coste de financiación se sitúa en mínimos de casi año y medio

La competencia entre los bancos ha empujado a la baja el coste de financiación, que ya se sitúa en mínimos de casi año y medio. El tipo TEDR medio, que a diferencia del TAE excluye algunas comisiones, se situó al cierre de mayo (último dato disponible) en el 3,48%. Para encontrar un dato más bajo hay que remontarse a enero de 2023, cuando oscilaba en el 3,25% y el Banco Central Europeo (BCE) tan solo había ejecutado cuatro subidas, hasta situar la tasa de referencia del dinero en el 2,5%.

Falta por conocer el dato de junio, que posiblemente será más bajo después de que el organismo con sede en Fráncfort haya aplicado un primer recorte de 25 puntos básicos desde los máximos del 4,5% en el que se encontraban.

El mercado hipotecario se recupera, pero el saldo vivo de las hipotecas no logra remontar

No obstante, el impulso del mercado crediticio no ha servido para dar un empujón al saldo vivo de las hipotecas, que no logra remontar desde mínimos de 2006. En concreto, al término del quinto mes del año se ha situado en los 493.352 millones, por debajo de los 502.636 millones que contabilizaba hace justo doce meses.

Las mayores amortizaciones de préstamos por importes elevados siguen pesando sobre esta magnitud, un comportamiento que el Banco de España (BdE) achaca al predominio del tipo variable en el 'stock hipotecario'. Los hogares optan por huir de los altos tipos de interés y prosiguen con el desapalancamiento, que se ha dilatado en el tiempo en comparación con otros países de la eurozona.

Las hipotecas fijas ganan atractivo frente a las mixtas

La estrategia para animar el mercado se ha centrado principalmente en promocionar las hipotecas fijas, tal y como pone de manifiesto el último informe trimestral elaborado por Trioteca, y gana atractivo frente a las mixtas, en las que pagas el mismo importe durante un período determinado y el resto de años en variable.

En este sentido, desde la citada plataforma 'online' destacan que la banca ha apostado por el fijo en clientes con rentas más altas, que buscan productos menos bonificados, aunque implique mayores tipos nominales, mientras comercializan el mixto en usuarios con perfiles menos atractivos.

Perspectivas positivas para el mercado hipotecario

De cara a esta segunda parte de 2024, las perspectivas para el mercado hipotecario son positivas después de dispararse el número de transacciones en un 28% en abril, que viene a confirmar el cambio de ciclo. Los portales inmobiliarios esperan que este resurgir de la demanda se mantendrá si bien tenderá a estabilizarse, proyectando un escenario de mayores contrataciones en el que predominará el tipo fijo y los costes dependerán de la trayectoria del euríbor, pero también se verán condicionados por lo agresiva que sea la competencia entre bancos.

Deja una respuesta